热门搜索:

一、单位情况

(一)基本情况。

1.主要职能。

(1)主管全区审计工作。

(2)贯彻执行国家有关方针政策和审计工作法律法规,起草有关草案制度办法并监督执行;制定并组织实施审计有关规划并依法进行审计评价,作出审计决定或提出审计建议。

(3)向区政府、市审计局报告并向区政府有关部门通报审计情况,提出制定和完善有关政策法规、宏观管理措施的建议。

(4)直接审计法律法规规定的事项,出具审计报告,在法定职权范围内作出审计决定。

(5)按规定实施经济责任审计和自然资源离任审计。

(6)组织实施对特定事项进行专项审计调查。

(7)依法检查审计决定执行情况及督促整改,依法办理被审计单位对审计决定提请行政复议、行政诉讼或区政府裁决中的有关事项,协助配合有关部门查出相关重大案件。

(8)指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

(9)组织开展审计领域对外交流与合作,指导和推广信息技术在审计领域的应用。

(10)完成上级交办的其他任务。

2.机构情况,包括当年变动情况及原因。

区审计局设下列内设机构:办公室(政策法规股)、财政金融股、农业农村股、行政企业股、政府投资股、经济责任股。

3.人员情况,包括当年变动情况及原因。

本年年末在职实有人数36人,包括行政在职人员18人,事业在职人员11人,经费自理在职人员7人。

与上年年末在职实有人数41人,本年行政在职人员退休3人,事业在职考出1人,经费自理在职人员减少1人,共减少5人。

(二)当年取得的主要事业成效。

概述单位工作开展情况及主要事业成效。

2020年,我局计划实施19个审计项目,包含重大政策项目审计;新冠肺炎疫情防控资金专项审计;区本级及区直部门预算执行审计;乡镇及区直单位领导干部经责、自然资源资产管理审计;政府投资项目审计。目前,已完成现场审计项目19个,其中已出具审计报告(含征求意见书)18份。已出报告中,共计查处问题41个,查出问题金额3438万元,提出合理化建议45条。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

包括单位收入、支出年初预算安排情况,与上年对比情况及增减变动原因(可用柱形图或折线图)。

部门收入、支出年初预算安排情况:收入年初预算688.85万元,上年年初预算收入591.64万元,与上年对比增加97.21万元,主要是财政拨款收入增加151.71万元,其他收入减少54.5万元,增加原因为项目经费增加。支出年初预算安排688.85万元,上年年初预算支出591.64万元,与上年对比增加97.21万元。主要是基本支出减少29.79万元,项目经费增加127万元,增加原因一是人员退休,二是项目经费支出增加。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

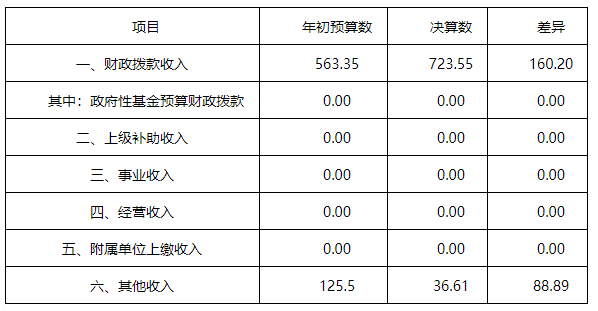

收入预决算差异情况: 单位:万元

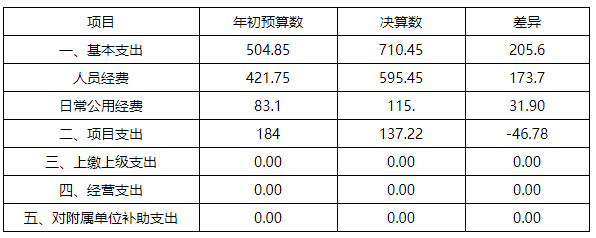

支出预决算差异情况: 单位:万元

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

财政拨款收入增加原因为本年新增防疫防控补助资金及财政资金绩效审计经费等。

基本支出中人员经费增加原因为本年发放疫情防控补助及上年度奖金等,日常公用经费增加原因为单位本年度维修费及增加。项目支出中减少原因为本年部分审计项目未报账。

2.收入支出结构分析。

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

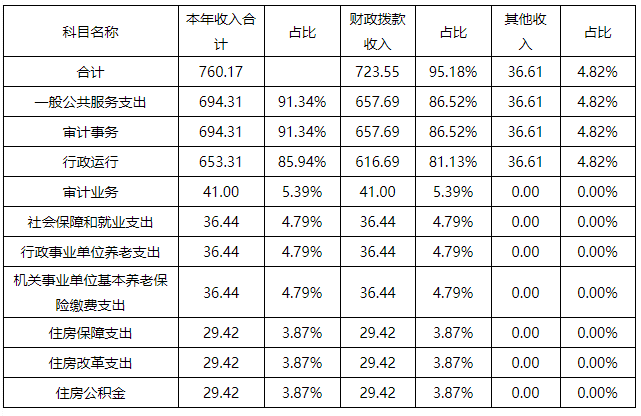

各项收入占总收入的比重: 单位:万元

各项支出占总支出的比重 单位:万元

(2)收入支出与上年度对比情况及原因分析(可用柱形图或折线图)。

收入与上年度对比情况 金额:万元

收入与上年度对比原因分析:本年审计业务收入减少,本年将审计事务中社保支出及公积金支出调至社会保障和就业支出及住房保障支出。

支出与上年度对比情况 金额:万元

支出与上年度对比原因分析:本年审计业务支出增加,本年将审计事务中社保支出及公积金支出调至社会保障和就业支出及住房保障支出。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

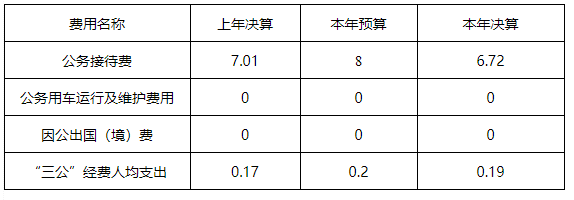

“三公”经费支出情况 单位:万元

公务接待费与上年对比减少原因是本年度厉行节约。

(2)会议费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

本年度无会议费支出。

(3)培训费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

培训费本年度支出1.76元,与本年度预算0.56万元相比增加1.2万元,与上年支出1.67万元相比增加0.09万元。增加原因主要是本年培训人数增加。

(4)其他对单位影响较大的支出情况。

无。

(5)重点经济分类支出中存在的问题及改进措施。

无。

4.财政拨款收入、支出分析。

分析财政拨款收入、支出总体情况,支出要按照基本支出和项目支出分析具体构成及特点。

本年财政拨款收入723.55万元,财政拨款支出810.75万元。

支出具体构成及特点:

(三)年末结转和结余情况。

1.分资金来源、资金性质结转和结余情况,特别是项目经费结转和结余情况。

2.结转和结余规模较大的原因分析及消化结转和结余的对策。

结转和结余规模较大的原因主要是部分政府投资审计项目未在本年度及时报账。

消化结转和结余的对策:督促有关人员及时报账。

(四)与预算支出相关的其他指标分析。

对资产、负债信息进行分析,主要分析与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图),对预算编制和执行的影响等。

增减变动主要原因一是本年提取备用金,二是本年支出增加,财政应返还额度减少。

(五)绩效目标完成情况。

1.概述项目绩效目标完成情况。

政府投资审计项目:项目绩效目标基本已完成。本年度政府投资审计均已完成,档案均已按要求归档。通过政府投资审计,揭示了政府投资方面的违规行为,便于政府更好地管理。聘请了外部人员参加,提供了就业机会。并通过审计,不断完善相关规章制度,切实加强对招投标环节和项目建设的监管。

经济责任审计项目:项目绩效目标基本已完成。本年经济责任审计计划均已按时完成,档案均已按要求归档。本年严格控制支出,未超预算,并不断提升了审计人员的专业技能,打造审计铁军。促进被审计单位根据审计建议建立健全规章制度。

“金审”工程项目:项目绩效目标基本已完成。本年严格控制支出,未超预算。本年两人参加培训,审计人员能适应计算机参与审计工作,实现审计技能的提升,提高审计部门的工作效率。

2.概述本单位整体支出绩效目标实现情况。

本年整体支出绩效目标基本已实现。全年落实党和政府的政策,按要求贯彻落实审计部门的基本职能。共完成18项审计工作,均已按时按要求归档。实际提出合理化审计意见和建议45条。全年查出问题金额3438万元。促进被审计单位建议健全规章制度、完善单位管理。本年严格控制成本,未超预算。且厉行节约,“三公”经费未超预算。保持省档案局授予机关档案工作目标管理省特级单位,保持省委、省政府授予省级文明单位。政府量化考核合格。扶持产业发展,大力开展精准扶贫工作。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

预算执行中存在问题、原因及改进措施:问题:预算执行刚性不够强化。原因主要是日常预算执行管理不够。改进措施:进一步加强预算执行刚性,加强资金使用科学性和预算执行管理。

绩效管理中存在问题、原因及改进措施:问题:部分绩效指标与有待进一步优化,原因主要是未根据工作实际及时调整改进措施:进一步优化绩效指标和完善指标,确保绩效指标与项目内容和资金规模相匹配。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

本单位严格执行财务管理、绩效管理,及时组织决算编报,并审核通过。

(二)本单位决算及绩效信息公开工作开展情况。

本单位及时按要求完成决算及绩效信息公开工作。

(三)对单位决算管理及报表设计的意见建议。

无。

(四)对加强部门决算数据分析利用工作的建议。

无。

注:收入支出预算执行情况分析可参考部门决算分析评价表(见软件查询模板)及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

新闻资讯一网打尽,政务服务尽在手中。

- 欢迎下载“云上咸安”APP、关注咸安政府网官方微信“咸安发布”。

- ① 打开微信——发现——扫一扫,扫描左侧的“云上咸安”二维码下载APP。

- ② 打开微信——发现——扫一扫,或搜索“咸安发布”、“xianancn”关注微信公众号。